智慧型手机市场量减价升 2026 年平均售价预测大幅上调

报告预测,2026 年全球智慧型手机出货量将按年下跌 2.1%,相较 2025 年 11 月的旧预测,下修幅度达 2.6 个百分点,意味市场极有可能连续第二年出现收缩。

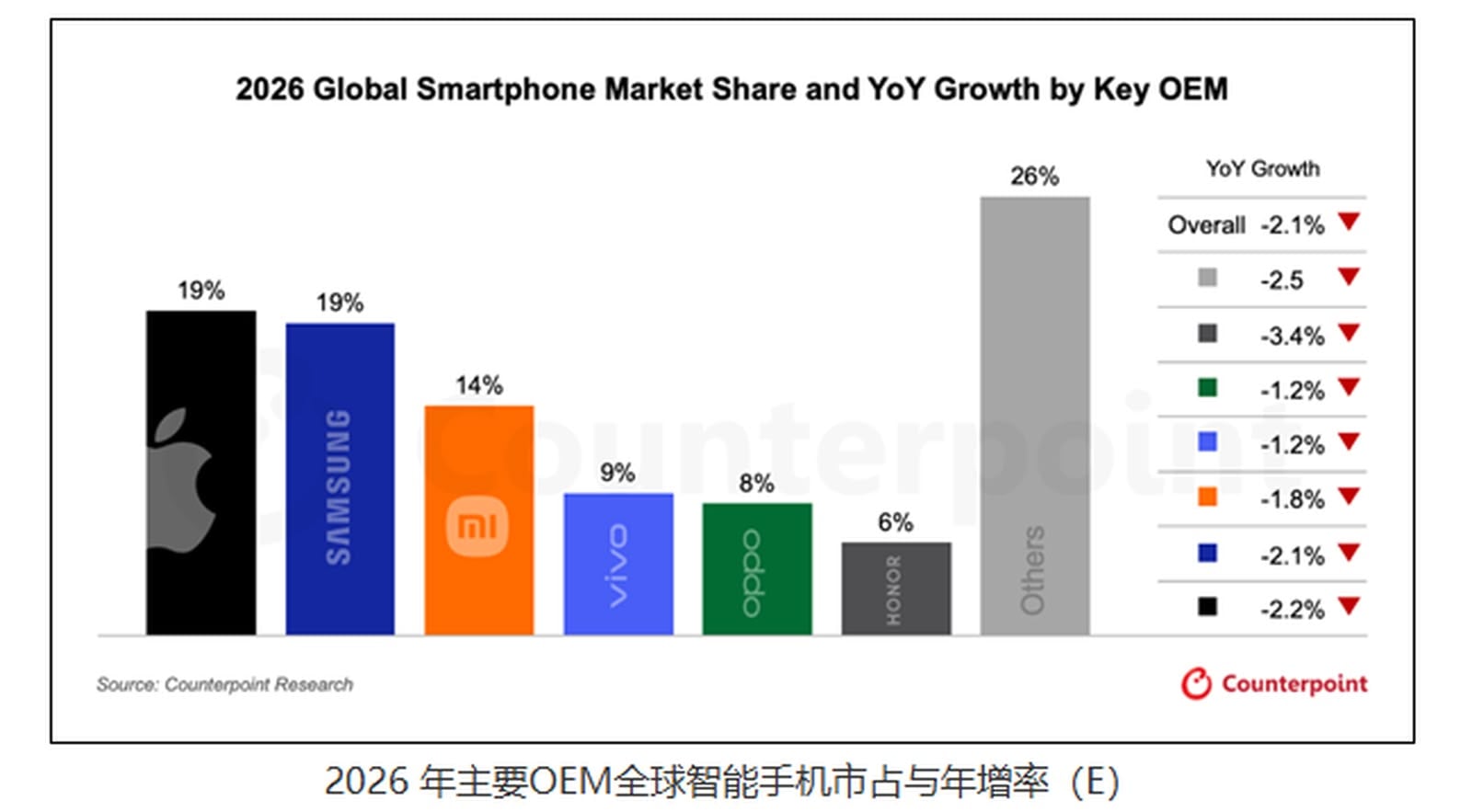

从品牌层面来看,几乎所有主要厂商在 2026 年的出货表现,均可能较去年同期下滑。不过,三星、小米及苹果等头部品牌,因具备规模与供应链优势,抗风险能力相对较强。

在价格方面,受成本转嫁与产品结构调整影响,Counterpoint 将 2026 年智慧型手机平均售价(ASP)年增幅,由原本 2025 年 9 月预测的 3.6%,上调至 6.9%。

成本上升的核心原因在于 DRAM 价格持续攀升。报告指出,目前低、中、高价位段手机的 BoM 成本,已分别增加约 25%、15% 及 10%。此外,预计 2026 年第二季相关成本或将再上升 10% 至 15%,同时储存价格可能于同期再涨 40%,进一步加重厂商压力。

此次储存成本上涨,主要源于 AI 伺服器需求大量挤压消费性电子产能。三星、美光及 SK 海力士等记忆体供应商,优先供应利润较高的 AI 伺服器储存产品,例如 HBM 与 DDR5,导致智慧型手机用 DRAM 及 NAND Flash 出现结构性缺货。

Counterpoint 亦指出,记忆体晶片的扩产週期一般长达 3 至 4 年,预计 2026 至 2027 年产能难以出现大幅扩张,供需失衡状况将持续对消费性电子市场造成影响。

1